TÉ, TECNOLOGÍAS DE LA INFORMACIÓN Y ENERGÍA: EL DESARROLLO EXPLOSIVO DE LOS VÍNCULOS ECONÓMICOS ENTRE LOS PAÍSES DE ASIA CENTRAL Y LA CEI CON AMÉRICA LATINA

Las relaciones entre los países de América Latina (LatAm) y la Unión Soviética, y posteriormente el espacio postsoviético, durante mucho tiempo fueron episódicas y se basaban principalmente en visitas de cortesía cultural y política. A pesar de cierta lucha por la influencia ideológica, las relaciones diplomáticas y económicas no mostraban una dinámica significativa.

Sin embargo, en los últimos 5-7 años, en medio de la transformación global de las rutas logísticas y la búsqueda de diversificación, estos vínculos se están convirtiendo en una asociación económica bastante tangible. Estas son “relaciones periféricas”: no son fundamentales o prioritarias para ambas partes, pero se están volviendo cada vez más importantes para garantizar la resiliencia del desarrollo económico y el acceso a productos únicos. Esta tendencia se confirma por las estadísticas globales, si observamos las cifras clave del comercio (2022-2023, primeros 9 meses de 2024).

AMÉRICA LATINA – RUSIA

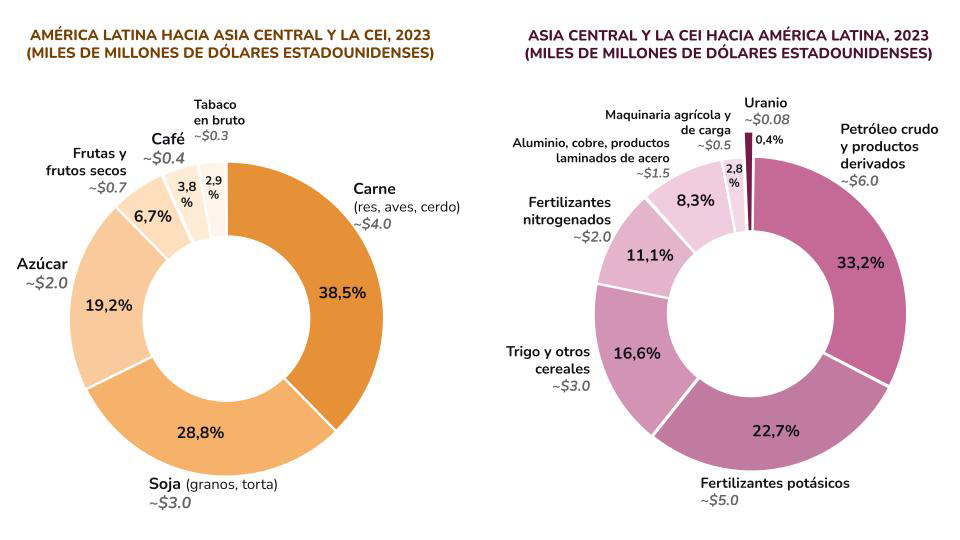

El volumen comercial total en 2023 fue de aproximadamente 18.000-20.000 millones de dólares (estimado, teniendo en cuenta todos los países de la región). Para comparar: en 2021 fue de alrededor de 14.000-15.000 millones de dólares. El mayor socio en la región tradicionalmente fue Brasil, con una participación de 9.800 millones de dólares (datos del Servicio Federal de Aduanas de Rusia). Es interesante que el comercio con Ecuador creció de 1.200 millones (2021) a aproximadamente 2.800 millones de dólares (2023), principalmente debido a la importación de productos petrolíferos y fertilizantes rusos. El comercio continúa creciendo en 2024, aunque el ritmo puede desacelerarse después del salto de 2022-2023; Brasil, Argentina y Ecuador siguen proporcionando el crecimiento principal. También se ha observado un cambio notable en la estructura de las exportaciones rusas. En 2024, Rusia se convirtió por primera vez en uno de los principales proveedores de GLP (gases licuados del petróleo) para Argentina; en el volumen de exportaciones a Brasil, la participación del petróleo y productos derivados por primera vez igualó o superó la de los fertilizantes, y los polímeros y plásticos rusos encuentran mercado en México y Colombia. Esto significa que la energía y las exportaciones no relacionadas con materias primas se han convertido en un pilar comercial tan importante como las materias primas agrícolas, y en el futuro constituyen posibles proyectos conjuntos en el sector energético. Un avance especial en las relaciones económicas y diplomáticas han sido los pagos en monedas nacionales: más del 60% del comercio entre Rusia y Brasil en 2024, según declaraciones de representantes del Banco Central, se realiza en rublos y reales, lo que reduce riesgos y fortalece la independencia de los vínculos comerciales al evitar el dólar. Esta tendencia comienza a aparecer también en el comercio con otros países de LatAm.

AMÉRICA LATINA – BIELORRUSIA

El volumen comercial total en 2023 fue de aproximadamente 2.000-2.500 millones de dólares. A pesar de las cifras aparentemente pequeñas en términos de volúmenes mundiales, precisamente para Bielorrusia los países de LatAm son una región distante pero estratégicamente importante para diversificar las exportaciones (especialmente a la luz de las restricciones en los mercados tradicionales de la CEI y la UE) y garantizar la seguridad alimentaria. La situación desde 2022 se ha vuelto más complicada debido a las sanciones sobre un punto clave en la estructura de las exportaciones bielorrusas: los fertilizantes de potasio. En los primeros 9 meses de 2024, el comercio se contrajo aproximadamente un 20-30% en comparación con el mismo período de 2023, y alcanzó alrededor de 500 millones de dólares, lo que supuso para Bielorrusia una prueba de resiliencia en su enfoque latinoamericano. Actualmente se están construyendo cadenas logísticas alternativas, pero desafortunadamente encarecen el producto y no son económicamente viables. Al mismo tiempo, el enfoque de la asociación se está desplazando hacia otros países (Paraguay, Uruguay) y hacia profundizar la cooperación con Cuba (donde el factor político es más fuerte que el económico). La electrónica y el equipamiento óptico bielorrusos (microchips, componentes) también forman parte de los suministros a Brasil.

AMÉRICA LATINA – KAZAJSTÁN

Los volúmenes de comercio, ciertamente, son significativamente más bajos que los de Rusia y Bielorrusia, pero muestran un crecimiento constante: en 2023 fueron de aproximadamente 700-1.000 millones de dólares (estimación). Los principales socios comerciales son Brasil, Argentina y Chile. Al mismo tiempo, en el contexto de los cambios en las rutas logísticas, Kazajstán se está convirtiendo en una ruta importante para la exportación de ciertos productos rusos (metales, fertilizantes) a los países de Asia, lo que afecta indirectamente también a los flujos globales hacia LatAm. Kazajstán aumentó drásticamente las exportaciones de uranio a Brasil (para la central nuclear de Angra) y suministra aleaciones de titanio para la industria aeroespacial; estos son sectores de alta tecnología y estratégicos que cambian la estructura del comercio. El modelo comercial actual podría transformarse en el futuro en proyectos conjuntos (por ejemplo, la cooperación kazajo-chilena sobre el litio).

AMÉRICA LATINA – UZBEKISTÁN

Es el participante más nuevo en las relaciones, y está aumentando activamente los vínculos desde cero. El volumen comercial en 2023 fue de 300-400 millones de dólares; los principales socios son Brasil, Argentina y México. Se han firmado nuevos contratos para el suministro de fertilizantes nitrogenados uzbekos a Brasil y fibra de algodón a México y Perú. En términos monetarios, el crecimiento podría ser del 30-40% durante 2024-2025.

OTROS SOCIOS ECONÓMICOS POTENCIALES

Kirguistán exporta mercurio y antimonio (metales para la industria); sin embargo, las cifras del volumen total aún son pequeñas y las barreras logísticas dificultan el desarrollo de los vínculos económicos. Tayikistán también recibe compras episódicas y, posiblemente, podría suministrar más recursos primarios, pero su posición geográfica bastante aislada en la actualidad hace que los mercados lejanos sean poco atractivos para explorar. Turkmenistán teóricamente podría suministrar gas licuado, pero la barrera logística (falta de salida al mar) lo hace poco práctico.

Los países del Cáucaso (Georgia, Armenia, Azerbaiyán) presentan un interés especial. Su comercio con América Latina no es tan voluminoso como el de Rusia, pero tiene su propia especificidad, a menudo relacionada con la logística, la agroexportación y el posicionamiento geopolítico. La presencia de puertos en el Mar Negro (Batumi, Poti en Georgia) brinda acceso marítimo directo, lo que los convierte en socios más convenientes que los países de Asia Central. A diferencia de la CEI, el Cáucaso no exporta materias primas (excepto el petróleo azerbaiyano), sino marcas de consumo finales con alto valor agregado: vino, coñac, agua mineral, té, etc., algo ciertamente notable.

Azerbaiyán es el actor más fuerte de la región gracias a los ingresos petroleros, pero su comercio con LatAm es paradójico. Teóricamente, podría suministrar petróleo y productos derivados, pero en las estadísticas este no es un sector significativo (los flujos principales van a Europa y Turquía). En cambio, el caviar negro, el té y las nueces (avellanas) son productos de nicho claves para América Latina. El té azerbaiyano (marca Azerçay) se suministra a Argentina, México y Chile y constituye un producto exótico para el mercado latinoamericano, mientras que el caviar y las nueces son exportaciones de lujo para el segmento premium. El comercio es de aproximadamente 50-100 millones de dólares al año; las importaciones tradicionalmente superan a las exportaciones.

Para Georgia, América Latina es un nuevo mercado de ventas importante para el vino, especialmente después de la pérdida del mercado ruso en 2006 y la búsqueda de alternativas. Los vinos y coñacs constituyen el 80-90% de todas las exportaciones de Georgia a LatAm, con un desarrollo particularmente activo en Brasil, México, Colombia, Panamá y Costa Rica. Las exportaciones de alcohol de Georgia a América (incluyendo Estados Unidos y LatAm) en 2023 fueron de alrededor de 150 millones de dólares. Como particularidad, suministra aguas minerales (Borjomi, Nabeglavi) a cadenas de supermercados.

Armenia, al igual que Tayikistán, no tiene salida al mar, lo que complica la logística (a pesar del desarrollo de corredores logísticos a través de Georgia e Irán para abaratar la entrega de mercancías), pero tiene activos “blandos” potentes. Las marcas de alcohol Ararat y Noy son conocidas en todo el mundo, incluyendo LatAm (Argentina, Uruguay, Brasil, donde es fuerte la diáspora armenia). De manera inesperada, la exportación “invisible” de servicios y software informático es el segundo sector de exportación en importancia, y constituye una parte significativa del volumen comercial total de 30-70 millones de dólares al año. Las empresas tecnológicas armenias trabajan en subcontratación para los mercados de Estados Unidos y América Latina (fintech, industria del juego). Las exportaciones más tradicionales son joyería y diamantes procesados.

Los países de la CEI están saliendo cada vez más activamente a los mercados de Paraguay, Uruguay, Bolivia y República Dominicana. Después del crecimiento vertiginoso de 2022-2023, en 2024 los flujos se estabilizaron y estructuraron (algo especialmente visible en Rusia y Kazajstán). La aparición de sectores de alta tecnología (uranio de Kazajstán, GLP de Rusia, aleaciones de titanio) señala un potencial para la diversificación. Como resultado, los ambiciosos planes para expandir los vínculos diplomáticos y económicos se han materializado en un intenso programa de negocios de misiones diplomáticas e, incluso, visitas de jefes de Estado para 2026.